.png)

Ce mois-ci nous allons plutôt partir sur un article de finance générale en prenant le private equity en exemple. Celui-ci vient compléter l'article de Clément sur le TRI, en usage immobilier.

De manière très résumé, le private equity (capital investissement) est une catégorie d'investissement dans des actifs non cotés sur les marchés publics (Bourse par exemple).

Le private equity utilise généralement deux mesures de rendement : le taux de rendement interne (TRI ou IRR en anglais) et le multiple du capital investi (MOIC, pour Multiple of Invested Capital).

Quel est le taux de rendement annuel implicite d’un investissement ? Le TRI apporte la réponse. Si on utilise le TRI comme taux d’actualisation, il rendrait la valeur actuelle nette (VAN) de l’investissement égale à zéro. What ? Pas de panique exemples à venir !

Imaginez que vous investissez 100 € pendant un an et que vous recevez 110 € l’année suivante. Quel est le TRI (taux de rendement interne) de ce projet ?

Le TRI est de 10 %, ce qui est assez simple. La formule étant : Investissement de base = (somme récupérée) / (1 - TRI).

Donc ici 100 = (110) / (1 - TRI) donc TRI = 10%.

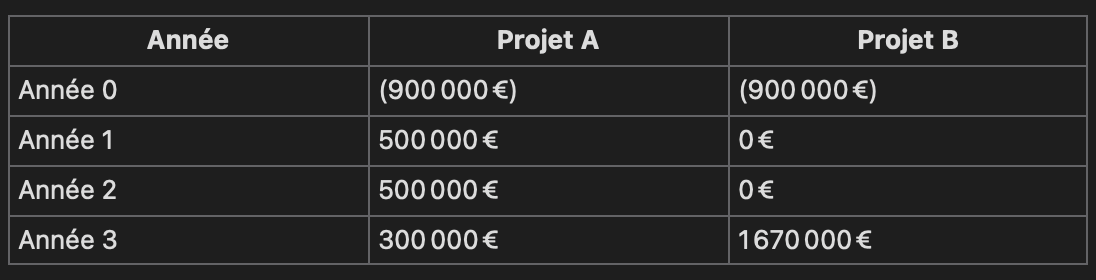

Regardons maintenant ces deux investissements, en supposant que le profil de risque des deux projets est identique et que seuls les flux de trésorerie (cash flows) diffèrent :

Le TRI des deux projets est de 22,9 %.

Le TRI dit que cela ne fait aucune différence. Mais cela semble faux. Voici pourquoi : si l’on applique un taux d’actualisation généreux de 10 % aux deux projets et que l’on calcule la valeur actuelle nette (VAN), le projet A a une VAN de 193 160 €, tandis que le projet B atteint 354 700 €. Le projet B est donc meilleur ! Encore plus simplement, le projet B rapporte 1,67 million, alors que le projet A ne rapporte que 1,3 million pour la même durée et le même investissement initial.

Voyez-vous le problème ? Le TRI est le même alors que le projet B génère bien plus de bénéfices. Ce qui fait que deux projets avec un même TRI et un même investissement initial peuvent avoir des bénéfices totalement différents !

Alors pourquoi le TRI ne détecte-t-il pas cela ?

Le TRI est très sensible à l’horizon temporel et surestime donc les retours précoces du projet A.

Que peut-on faire pour pallier les limites du TRI ?

Une idée simple serait de se concentrer uniquement sur combien votre investissement a augmenté. Nous avons dit que, pour un investissement de 900 000 €, le projet B rapporte 1,67 million, tandis que le projet A rapporte seulement 1,3 million.

Avec le projet B, notre investissement est multiplié par 1,86 (soit 1,86x), et avec le projet A, il est multiplié par 1,44 (1,44x). C’est ce qu’on appelle le « multiple of money » ou MOIC (multiple on invested capital ou en français multiple du capital investi).

De toute évidence, un multiple de 1,86x sur la même période est préférable à 1,44x.

L’un des indicateurs est très sensible au temps et ne met pas en évidence le multiple de gain (TRI), l’autre prend en compte le multiple de gain mis ne tient pas pas compte de la temporalité (MOIC).

Ils présentent tous deux des défauts importants, mais ces défauts sont différents. Les limites du TRI sont en partie compensées par l’utilisation du MOIC et les limites du MOIC sont en partie compensées par le TRI.

Parlons maintenant des indicateurs de performance en private equity, car ils diffèrent de ceux utilisés par les fonds financiers (ETF ou fonds actifs ou hedge funds) et leurs imperfections se manifestent de manière différente.

Traditionnellement, la performance des investissements en private equity est évaluée à l’aide du taux de rendement interne (TRI) et du multiple de l’investissement (MOIC). Voyons en quoi consistent ces indicateurs et quelles sont leurs limites.

Comme nous l’avons vu, le TRI est extrêmement sensible à l’horizon temporel. Plus important encore, la performance d’un fonds n’est mesurée que pendant la période où le capital est effectivement investi.

Ainsi, accorder une trop grande importance au TRI comme indicateur de performance peut créer de mauvais incitatifs pour les investisseurs. Cela les encourage à privilégier des sorties opportunistes à court terme plutôt qu’une création de valeur active à long terme qui est pourtant l’essence même de cette classe d’actifs (private equity).

À l’inverse, le multiple de l’investissement n’est pas du tout sensible au calendrier. Mais un problème plus important encore est que ni le TRI ni le MOIC ne tiennent compte du risque sous-jacent. Par exemple, il n’est pas pertinent de comparer le TRI d’un investissement de private equity à celui du S&P 500, car le levier utilisé dans le private equity (en LBO par exemple : rachat d'entreprise avec utilisation de la dette) peut-être bien plus élevé que dans les entreprises cotées. Par conséquent, les actions en private equity sont plus risquées.

Alors pourquoi une industrie aussi sophistiquée continue-t-elle à utiliser des indicateurs aussi rudimentaires ? Parce qu’ils sont simples et transparents, ce qui les rend très utiles lorsqu’ils sont utilisés intelligemment.

Deux points sont à retenir :

-Le TRI et le multiple de l’investissement sont deux indicateurs complémentaires. Il faut les utiliser ensemble.

-Il est important de comprendre que le TRI et le MOIC doivent être comparés uniquement à l’intérieur d’une même stratégie : leverage buyout (LBO) large cap avec leverage buyout (LBO) large cap, growth equity avec growth equity, fonds boursiers de marchés émergents avec fonds boursiers de marchés émergents. C'est ici que la majorité des investisseurs font des erreurs, en comparant littéralement des pommes avec des poires.

De cette façon, vous comparez implicitement des profils de risque similaires. Et comme la concurrence est forte dans le private equity, le niveau de risque pris au sein d’une même stratégie est en général comparable. De même, les durées de détention seront proches. Dans ces conditions, le multiple de l’investissement devient soudain un indicateur très lisible et pertinent.

Le TRI et le MOIC sont populaires parce qu’ils sont simples et transparents, ce qui les rend très utiles à condition d’être bien utilisés. Le TRI est facile à comparer car il s’exprime en pourcentage. Dire "le fonds rapporte 21 %" est simple à communiquer et facile à vendre. Les limited partners (investisseurs institutionnels) d'un fonds de private equity préfèrent aussi les pourcentages. Les grands investisseurs institutionnels disposent souvent de comités d’investissement complexes, avec de nombreuses classes d’actifs et ils souhaitent les comparer à l’aide d’un même indicateur. Tous ces arguments sont valables, mais l’utilisation du TRI est nuancée et souvent erronée.

Rappelez-vous que le TRI et le MOIC sont des indicateurs complémentaires : il faut utiliser les deux. Il est essentiel de comprendre que ces deux métriques doivent être comparées dans le cadre d’une stratégie homogène. Le TRI est pertinent pour comparer deux fonds ayant exactement la même stratégie et le même horizon d’investissement, par exemple, un fonds de growth equity américain sur 10 ans avec un autre fonds similaire. De cette façon, on prend implicitement en compte le profil de risque propre à la stratégie. De même, dès lors que l’on compare des périodes de détention équivalentes, le multiple de capital devient un indicateur très clair et transparent.

Utiliser ces deux mesures, l’une qui accorde trop d’importance à l’horizon temporel et l’autre qui l’ignore complètement peut suffire à comparer deux fonds. Mais prenons ces deux investissements représentant des fonds de private equity investis sur le marché américain :

Fonds A : investissement de 2005 à 2010, mise de départ 100M $, résultat : 250M $.

Fonds B : investissement de 2010 à 2015, mise de départ 100M $, résultat : 250M $.

Ces deux investissements ont exactement le même TRI et le même MOIC.

Lequel pensez-vous être le meilleur investissement ?

Bien que l’utilisation du TRI et du multiple de capital investi (MOIC) reste la pratique dominante, une nouvelle métrique s’est largement répandue au cours de la dernière décennie : le Public Market Equivalent ou PME.

Tout investisseur institutionnel sophistiqué suit aujourd’hui ces indicateurs, au moins en interne, ce qui pousse également les gérants de fonds de private equity (les General Partners ou GPs) à les calculer lorsqu’ils lèvent des capitaux auprès de ces investisseurs (les Limited Partners ou LPs).

Le PME consiste à prendre les flux de trésorerie (cash flow) d’un investissement en private equity et à les actualiser à l’aide d’un indice boursier.

Par exemple, si le PME basé sur le S&P 500 est égal à 1, cela signifie que votre investissement en private equity a généré exactement le même rendement qu’un investissement dans le S&P 500.

Voici une manière simple d’illustrer l’intérêt du PME :

Supposons deux fonds, le fonds A et le fonds B.

Les deux nécessitent un investissement de 100 millions de dollars et tous deux génèrent un retour de 250 millions cinq ans plus tard.

Cependant, le fonds A se clôture en 2010 et le fonds B en 2015.

Dans notre exemple simplifié, l’argent est investi immédiatement et l’exit a lieu cinq ans après.

Rappelons que l’année 2008 a été marquée par l’un des plus grands chocs économiques mondiaux de l’histoire moderne.

Ainsi, pour les deux fonds, le TRI et le MOIC sont identiques.

Mais la performance du fonds A est spectaculaire : il double votre capital malgré une période économique désastreuse.

À l’inverse, le même TRI et le même MOIC pour le fonds B, clôturé en 2015, signifie qu’il a simplement suivi le marché (S&P 500).

Le PME permet donc de remettre la performance d’un fonds privé dans le contexte d’opportunités d’investissement cotées.

Cela semble idéal, mais peut-on identifier un inconvénient au PME ?

Oui : le choix de l’indice de comparaison.

Il faut faire l’hypothèse de l’indice public pertinent, ce qui nécessite de la rigueur. Sinon, on risque de “choisir” un indice qui met en valeur la performance du fonds, faussant ainsi l’analyse.

En résumé, le TRI, le MOIC et le PME doivent tous être utilisés, avec discernement, pour évaluer correctement la performance d’un investissement en private equity.

Cependant, le PME ne prend pas en compte la volatilité des rendements excédentaires, car les actifs sous-jacents sont illiquides et l’erreur de suivi (tracking error) n’a pas beaucoup de sens dans le contexte du private equity contrairement aux fonds financiers actifs ou... aux ETFs ! Ce fameux tracking error, qui est l'une des premières choses à regarder sur un ETF, mériterait un article à lui seul ! Cela fait le lien avec les critères qualités des ETF. En résumé, lorsque, par exemple, un nouvel ETF monde sort, il faut du temps pour évaluer ce tracing error.

Il existe un consensus universel sur les performances annuelles du S&P 500 ou de l’indice MSCI Emerging Markets. En revanche, la mesure des performances agrégées du private equity est du même ordre de grandeur… mais beaucoup moins précise.

Les chiffres relatifs aux performances historiques du private equity peuvent varier légèrement selon les sources de données. Ces écarts s’expliquent par la sélection des échantillons et par la nature privée et décentralisée de cette classe d’actifs. En d’autres termes, chaque base de données s’appuie sur un échantillon légèrement différent de fonds. Parmi les sources les plus utilisées pour mesurer la performance du private equity, on peut citer Burgiss, Preqin, Cambridge Associates et Venture Economics.

Un autre point, plus technique, à garder à l’esprit : la performance agrégée dépendra des millésimes de fonds inclus dans l’échantillon. Par exemple, disons que vous souhaitez évaluer les performances d’une stratégie de private equity sur les 15 dernières années. Nous sommes mi 2025 et vous examinez donc la période 2010–2024. Quels millésimes de fonds devez-vous inclure pour calculer ces performances ? Intégreriez-vous les fonds levés en 2018 ? Et ceux clôturés en 2023 ?

Quel est le problème ?

Le private equity est une classe d’actifs illiquide et de long terme. La création de valeur liée aux initiatives opérationnelles menées par les investisseurs en private equity, ou aux opportunités de croissance qu’ils soutiennent, ne se matérialise pas à un rythme constant.

Les fonds plus anciens en sont au stade de la cession des participations (« harvesting stage »), ce qui permet une meilleure visibilité sur leur performance, contrairement aux fonds plus récents. En 2025, nous avons donc une vision bien plus claire des performances d’un fonds clôturé en 2018 que d’un fonds clôturé en 2023.

Cependant, il est important de noter qu’en 2025, même un fonds de millésime 2018 n’a probablement pas encore totalement liquidé ses investissements. Tant que ce n’est pas le cas, les données de performance continueront d’évoluer. Autrement dit, les dix dernières années, qui correspondent approximativement à la durée de vie d’un fonds, représentent une cible mouvante.

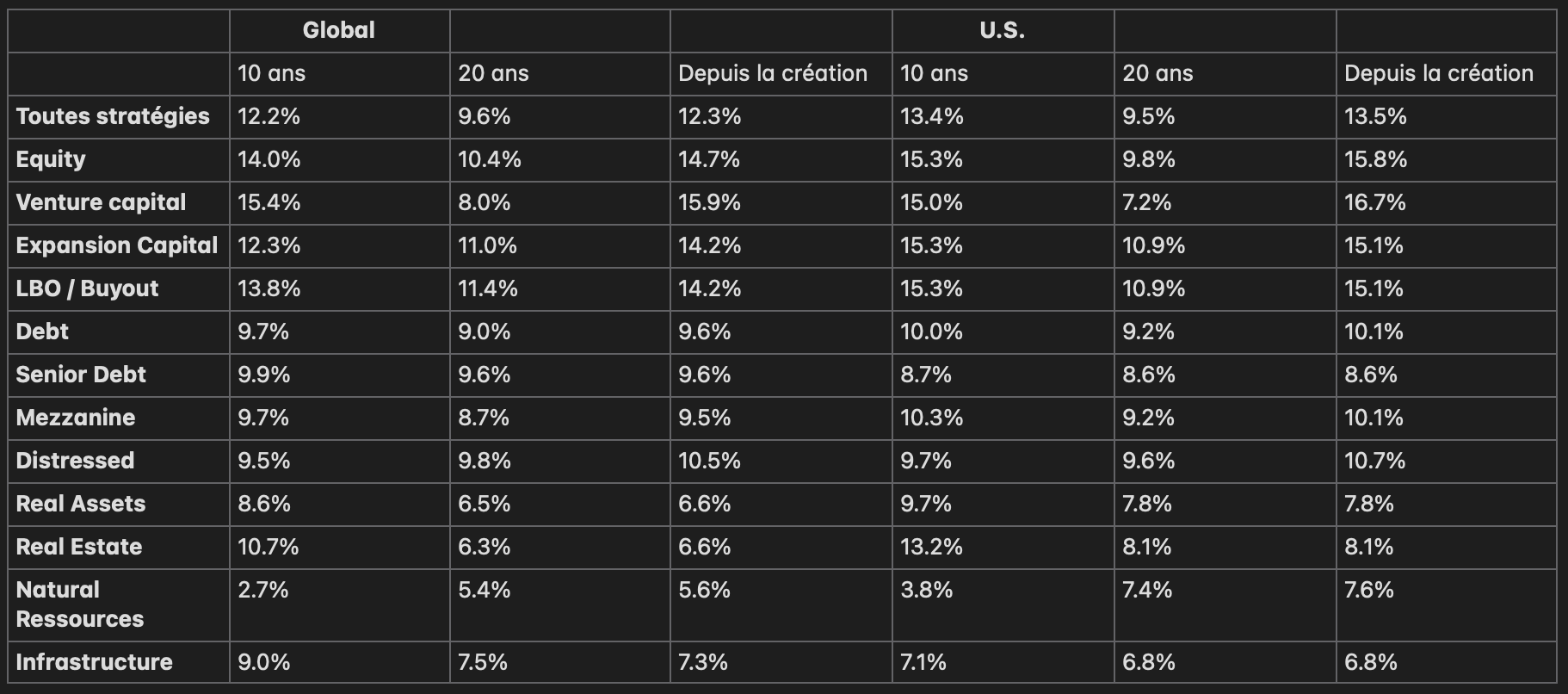

Gardons cela en tête et regardons quelques chiffres. Les données ci-dessous correspondent aux taux de rendement interne (TRI) selon le rapport Burgiss Q4 2019 Global Private Equity Review.

À titre de comparaison, la prime de risque historique du marché public américain (S&P 500) est d’environ 8 %. À la lecture de ces pourcentages, il est clair que les stratégies de private equity affichent les TRI les plus élevés, tandis que les actifs réels, y compris l’immobilier, sont en bas du classement.

Pourquoi pensez-vous que c’est le cas ?

Ces stratégies ont un couple rendement - risque différent :

De manière intéressante, le private equity à un meilleur couple rendement risque qu'investir dans le SP500. C'est à dire que vous pouvez gagner plus, en prenant moins de risque en investissant dans leprivate equity versus la Bourse. Par ailleurs, quand je dis "investir dans le private equity" on parle de le faire avec des fonds spécialisés, pas seul. Pour information, l'immobilier est la classe d'actif ayant le moins de risque et le moins de rendement entre la dette privée, le private equity et la Bourse.

Alors, dans ce cas, pourquoi quelqu’un souhaiterait-il investir encore dans le S&P 500 et la faire all in dans le private equity ? Il existe deux raisons principales :

-La liquidité

-La diversification de portefeuille

Enfin, comme évoqué précédemment, évaluer la performance du private equity ne peut se limiter au seul TRI. (Les TRI sont sensibles à des manipulations et, surtout, ne mesurent pas directement la surperformance absolue appelée "alpha"). Les indicateurs de Public Market Equivalent (PME) sont désormais largement diffusés par les principales bases de données standardisées et permettent de comparer la performance du private equity avec celle du marché public.

Deux études historiques majeures basées sur différentes bases de données étendues ont ainsi conclu que le PME (vs S&P 500) des fonds américains sur les millésimes jusqu’en 2010 (performance mesurée jusqu’à mi-2017) était de 1.20 à 1.22 pour les leverage buyouts (LBO : rachat d'entreprise avec utilisation de la dette) et de 1.35 à 1.44 pour le capital-risque (venture capital : investir en stade précoce d'une entreprise), qui sont deux stratégies bien différentes de private equity. Rappelons que si ces investissements avaient eu la même performance que le S&P 500, le PME aurait été de 1. Ces chiffres contrastent encore davantage que les rendements bruts, en soulignant que les investissements en private equity résistent mieux aux crises économiques que les marchés publics.

On pourrait encore en parler des heures et surtout faire un article uniquement sur le tracking error, l'alpha, le bêta en Bourse ! Mais on va s'en tenir là ! J'espère qu'avec cet article, vous aurez une vision plus juste du TRI qui non, n'est pas qu'un pourcentage !